隨著全球新一輪科技革命和產(chǎn)業(yè)變革深入發(fā)展,以及國內(nèi)經(jīng)濟(jì)進(jìn)入高質(zhì)量發(fā)展新階段,中國制造業(yè)正經(jīng)歷一場深刻的數(shù)字化轉(zhuǎn)型與智能化升級。在這一宏觀背景下,智能制造裝備作為融合先進(jìn)制造技術(shù)、信息通信技術(shù)和人工智能技術(shù)的實(shí)體載體,已成為推動(dòng)制造業(yè)向高端化、智能化、綠色化發(fā)展的核心動(dòng)力與關(guān)鍵基石,其產(chǎn)業(yè)鏈的繁榮與成熟度直接關(guān)系到“制造強(qiáng)國”戰(zhàn)略目標(biāo)的實(shí)現(xiàn)。

一、 發(fā)展驅(qū)動(dòng)力:制造業(yè)轉(zhuǎn)型的內(nèi)在需求與外部推力

中國智能制造裝備產(chǎn)業(yè)的蓬勃發(fā)展,并非無源之水,其背后是多重動(dòng)力共同作用的結(jié)果:

- 政策引領(lǐng)與戰(zhàn)略布局: 從《中國制造2025》將“智能制造”作為主攻方向,到“十四五”規(guī)劃綱要明確提出深入實(shí)施智能制造工程,國家層面一系列頂層設(shè)計(jì)與配套政策為產(chǎn)業(yè)發(fā)展提供了清晰的路線圖和強(qiáng)有力的支持,營造了良好的政策環(huán)境。

- 市場需求升級與成本壓力: 下游制造業(yè),尤其是汽車、電子、新能源、航空航天等領(lǐng)域,對產(chǎn)品精度、生產(chǎn)效率、柔性化生產(chǎn)能力的要求不斷提高。人口紅利消退帶來的勞動(dòng)力成本上升,迫使企業(yè)尋求通過“機(jī)器換人”和智能化改造來降本增效,釋放出巨大的市場需求。

- 技術(shù)融合與創(chuàng)新突破: 傳感器、工業(yè)機(jī)器人、高端數(shù)控機(jī)床、增材制造(3D打印)等硬件技術(shù)持續(xù)進(jìn)步,與5G、工業(yè)互聯(lián)網(wǎng)、大數(shù)據(jù)、數(shù)字孿生、人工智能等新一代信息技術(shù)深度融合,不斷拓展智能制造裝備的能力邊界與應(yīng)用場景。

二、 產(chǎn)業(yè)鏈全景:自上而下的協(xié)同生態(tài)

中國智能制造裝備產(chǎn)業(yè)鏈條長、覆蓋面廣,已形成從上游核心部件到中游本體制造,再到下游集成應(yīng)用與服務(wù)的完整體系。

- 上游——核心部件與關(guān)鍵技術(shù)層: 這是產(chǎn)業(yè)的基礎(chǔ)與“命脈”,主要包括:

- 關(guān)鍵基礎(chǔ)零部件: 高性能伺服電機(jī)、精密減速器(如RV減速器、諧波減速器)、高端傳感器、智能控制器、特種芯片等。這一環(huán)節(jié)技術(shù)壁壘高,部分高端產(chǎn)品仍需進(jìn)口,是國內(nèi)產(chǎn)業(yè)亟待突破的領(lǐng)域。

- 工業(yè)軟件與系統(tǒng): 研發(fā)設(shè)計(jì)類軟件(CAD/CAE)、生產(chǎn)控制類軟件(MES、SCADA)、嵌入式工業(yè)軟件以及工業(yè)互聯(lián)網(wǎng)平臺。軟件是智能裝備的“大腦”,其自主可控能力至關(guān)重要。

- 中游——智能制造裝備本體制造層: 這是產(chǎn)業(yè)的實(shí)體核心,將上游部件集成為可用的裝備,主要包括:

- 機(jī)器人: 工業(yè)機(jī)器人(多關(guān)節(jié)、SCARA、并聯(lián)等)、協(xié)作機(jī)器人、特種機(jī)器人。

- 數(shù)控機(jī)床與增材制造裝備: 高端數(shù)控機(jī)床、金屬/非金屬3D打印機(jī)。

- 智能檢測與裝配裝備: 機(jī)器視覺系統(tǒng)、自動(dòng)化裝配線、智能測量儀器。

- 智能物流倉儲裝備: AGV/AMR、智能分揀系統(tǒng)、自動(dòng)化立體倉庫。

- 其他專用智能裝備: 針對特定行業(yè)(如半導(dǎo)體、面板、鋰電)的專用自動(dòng)化設(shè)備。

- 下游——系統(tǒng)集成與行業(yè)應(yīng)用層: 這是價(jià)值實(shí)現(xiàn)的環(huán)節(jié),將中游的各類裝備集成為完整的智能化生產(chǎn)線或智能工廠,服務(wù)于千行百業(yè),包括汽車制造、電子信息、工程機(jī)械、家電、醫(yī)療器械、倉儲物流等。系統(tǒng)集成商需要深刻理解工藝,是連接裝備與應(yīng)用的橋梁。

三、 產(chǎn)業(yè)特點(diǎn)與未來趨勢

當(dāng)前,中國智能制造裝備產(chǎn)業(yè)呈現(xiàn)出以下特點(diǎn)與趨勢:

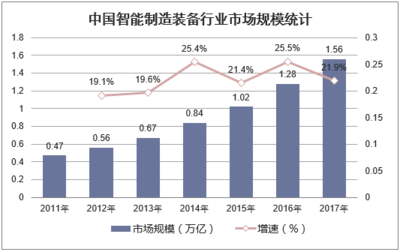

- 市場規(guī)模化與競爭加劇: 中國已成為全球最大的智能制造裝備市場,本土企業(yè)快速成長,在部分領(lǐng)域?qū)崿F(xiàn)進(jìn)口替代,但整體上在高端領(lǐng)域與國際領(lǐng)先企業(yè)仍有差距,市場競爭日趨激烈。

- 解決方案化與服務(wù)化轉(zhuǎn)型: 企業(yè)正從單一設(shè)備供應(yīng)商向提供“硬件+軟件+服務(wù)”的整體解決方案供應(yīng)商轉(zhuǎn)變,更加注重為客戶創(chuàng)造價(jià)值,服務(wù)性收入占比逐漸提升。

- 行業(yè)滲透深化與場景拓展: 應(yīng)用正從傳統(tǒng)的汽車、電子等行業(yè),向紡織、食品、建材等更多傳統(tǒng)制造業(yè)滲透,同時(shí)在新興的鋰電、光伏、氫能等領(lǐng)域需求爆發(fā)。

- 標(biāo)準(zhǔn)化與生態(tài)構(gòu)建成為關(guān)鍵: 設(shè)備互聯(lián)互通、數(shù)據(jù)標(biāo)準(zhǔn)統(tǒng)一是發(fā)揮工業(yè)互聯(lián)網(wǎng)效能的前提,產(chǎn)業(yè)聯(lián)盟、標(biāo)準(zhǔn)制定和開放生態(tài)的建設(shè)日益重要。

- 自主創(chuàng)新與供應(yīng)鏈安全: 在復(fù)雜國際環(huán)境下,產(chǎn)業(yè)鏈供應(yīng)鏈的韌性與安全被提到前所未有的高度,加速核心零部件、工業(yè)軟件的自主研發(fā)與國產(chǎn)化替代成為必然選擇。

###

中國智能制造裝備產(chǎn)業(yè)的繁榮,是中國制造業(yè)轉(zhuǎn)型升級浪潮下的必然產(chǎn)物,也是實(shí)現(xiàn)從“制造大國”向“制造強(qiáng)國”跨越的核心支撐。隨著技術(shù)迭代加速、應(yīng)用場景不斷深化以及政策環(huán)境的持續(xù)優(yōu)化,智能制造裝備產(chǎn)業(yè)鏈將更加協(xié)同、高效和自主可控,不僅為國內(nèi)制造業(yè)的高質(zhì)量發(fā)展注入澎湃動(dòng)能,也將在全球智能制造競爭格局中扮演愈發(fā)重要的角色。企業(yè)需抓住機(jī)遇,在核心技術(shù)創(chuàng)新、行業(yè)know-how積累和生態(tài)合作上持續(xù)深耕,方能在這片廣闊的藍(lán)海中行穩(wěn)致遠(yuǎn)。